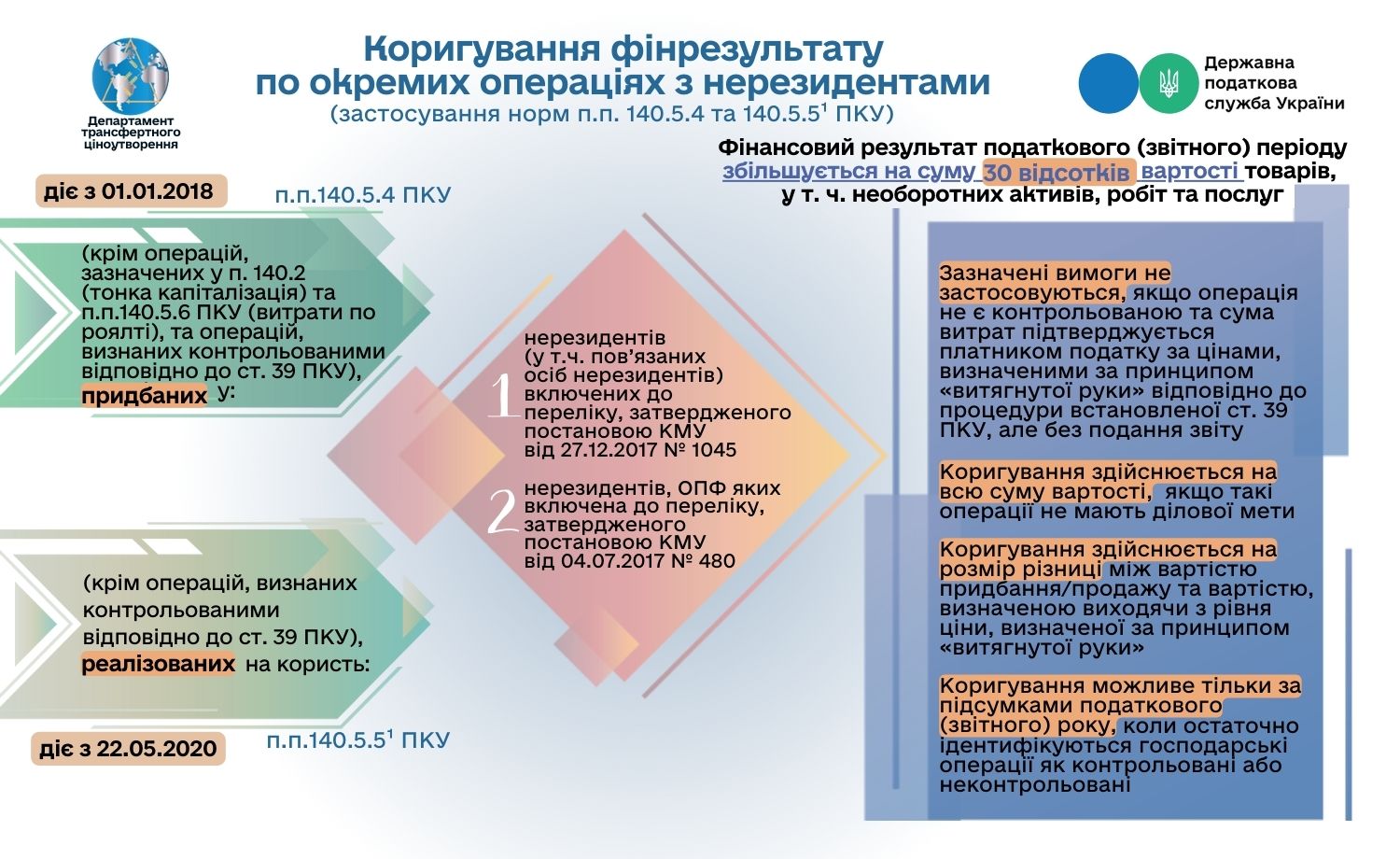

Коригування фінансового результату до оподаткування по операціях щодо придбання/продажу товарів, робіт та послуг, проведених з окремими категоріями нерезидентів, здійснюється згідно з нормами пп. 140.5.4 та 140.5.51 п. 140.5 ст. 140 Податкового кодексу України (далі – Кодекс).

Відповідно до норми пп. 140.5.4 п. 140.5 ст. 140 Кодексу фінансовий результат податкового (звітного) періоду збільшують на суму 30 % вартості товарів, у тому числі необоротних активів (крім активів з права користування за договорами оренди), робіт та послуг (крім операцій, зазначених у п. 140.2 та пп. 140.5.6 п. 140.5 ст. 140 Кодексу, та операцій, визнаних контрольованими відповідно до ст. 39 Кодексу), придбаних у:

- нерезидентів (у тому числі пов’язаних осіб – нерезидентів), зареєстрованих у державах (на територіях), включених до переліку держав (територій), затвердженого КМУ відповідно до пп. 39.2.1.2 пп. 39.2.1 п. 39.2 ст. 39 Кодексу (постанова КМУ від 27.12.2017 № 1045);

- нерезидентів, організаційно-правова форма яких включена до переліку, затвердженого КМУ відповідно до підпункту «г» пп. 39.2.1.1 пп. 39.2.1 п. 39.2 ст. 39 Кодексу, які не сплачують податок на прибуток (корпоративний податок), у тому числі податок з доходів, отриманих за межами держави реєстрації таких нерезидентів, та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи (постанова КМУ

від 04.07.2017 № 480).

Підпунктом 140.5.51 п. 140.5 ст. 140 Кодексу передбачено, що аналогічні коригування здійснюються при реалізації товарів, у тому числі необоротних активів, робіт та послуг (крім операцій, визнаних контрольованими відповідно до ст. 39 Кодексу), на користь нерезидентів вищезазначених категорій юрисдикцій (абз. 2 та 3 пп.140.5.51 п. 140.5 ст. 140 Кодексу).

Разом з тим дані вимоги не застосовуються, якщо операція не є контрольованою та сума таких витрат підтверджується платником податку за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Кодексу, але без подання звіту.

Крім того, передбачено:

якщо ціна придбання перевищує ціну, визначену за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Кодексу, коригування фінансового результату до оподаткування здійснюється на розмір різниці між вартістю придбання та вартістю, визначеною, виходячи з рівня ціни, визначеної за принципом «витягнутої руки»;

якщо ціна реалізації є нижчою за ціну, визначену відповідно до принципу «витягнутої руки», встановленого ст. 39 Кодексу, коригування фінансового результату до оподаткування здійснюється на розмір різниці між вартістю, визначеною, виходячи з рівня ціни, визначеної за принципом «витягнутої руки», та вартістю реалізації.

Так, при перевищенні цін у разі придбання або заниженні цін при реалізації товарів, робіт та послуг, визначених пп. 140.5.4 та 140.5.51 п. 140.5 ст. 140 Кодексу, порівняно з цінами, визначеними відповідно до принципу «витягнутої руки», платник податку має право здійснити коригування відповідно до пп. 39.5.4 п. 39.5 ст. 39 Кодексу, або таке коригування може бути здійснено до медіани діапазону цін (рентабельності) на підставі перевірки контролюючого органу.

При цьому коригування здійснюється на розмір різниці між фактичною вартістю придбання або продажу товарів (робіт та послуг) та вартістю, визначеною виходячи з рівня ціни, визначеної за принципом «витягнутої руки», і таке коригування може бути як меншим за 30 % вартості товарів, у тому числі необоротних активів, робіт та послуг придбаних (реалізованих) у відповідних операціях, так і більшим.

Фінансовий результат до оподаткування збільшується на всю суму вартості товарів, у тому числі необоротних активів, робіт та послуг, визначених пп. 140.5.4 та 140.5.51 п. 140.5 ст. 140 Кодексу як придбаних, так і реалізованих на користь нерезидентів, зазначених вище категорій, якщо такі операції не мають ділової мети.

Слід зауважити, що коригування (збільшення) фінансового результату до оподаткування можливе тільки за підсумками податкового (звітного) року, коли остаточно ідентифікуються господарські операції як контрольовані або неконтрольовані, з дотриманням вимог пп. 39.2.1.7 пп. 39.2.1 п. 39.2 ст. 39 Кодексу.

Крім цього, для цілей обґрунтування суми витрат (доходів) за операціями, передбаченими пп. 140.5.4 та 140.5.51 п. 140.5 ст. 140 Кодексу, платник податків має задокументувати як сукупність документів або єдиний документ, складений у довільній формі, інформацію, визначену у пп. 39.4.6 п. 39.4 ст. 39 Кодексу, в обсязі, необхідному для оцінки платником податку та контролюючим органом відповідності рівня ціни або показника рентабельності відповідної операції (операцій) принципу «витягнутої руки». Обсяг інформації, зазначеної в такій документації, можна вважати достатнім, якщо платник податків належно обґрунтував рівень ціни або показник рентабельності відповідної операції (операцій) за найбільш доцільним методом, визначеним пп. 39.3.1 п. 39.3 ст. 39 Кодексу.

Обґрунтування, що суму витрат (доходів) підтверджено за цінами, визначеними за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 Кодексу, надається платником на запит контролюючого органу під час проведення документальної перевірки за звітний період, за підсумками якого платником податку прийнято рішення про незбільшення фінансового результату, або на запит контролюючого органу відповідно до п. 73.3 ст. 73 Кодексу.

Додатково звертаємо увагу, що зазначені питання висвітлені в Узагальнюючій податкової консультації щодо застосування окремих положень статті 39 Податкового кодексу України, у тому числі під час коригування фінансового результату до оподаткування на підставі пп. 140.5.4, 140.5.51 та 140.5.6 п. 140.5 ст. 140 Кодексу, яка затверджена наказом Міністерства фінансів України від 14.05.2021 № 266.

Єдиний державний

Єдиний державний