Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

За наявності хоча б одного об’єкта оподаткування або об’єкта пов’язаного з оподаткуванням платник податків зобов’язаний повідомити податкову. Про це повідомили в Головному управлінні ДПС в Івано-Франківській області.

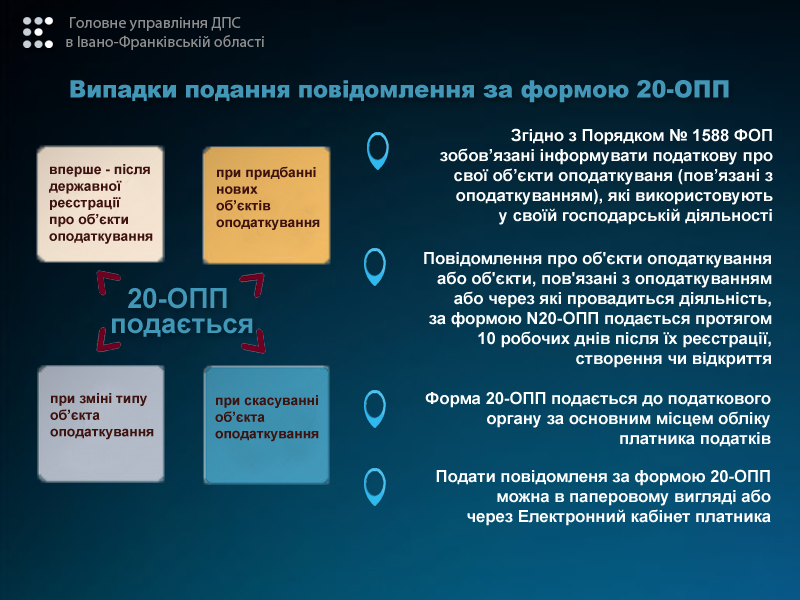

Нагадаємо, платники податків повинні повідомляти орган ДПС про всі об’єкти оподаткування та об’єкти, пов’язані з оподаткуванням, які належать їм на праві власності або користування. Подавати форму № 20-ОПП зобов’язані всі платники податків: юридичні особи та їхні відокремлені підрозділи, фізичні особи-підприємці.

Форма повідомлення про об’єкти оподаткування наведена в додатку 11 до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.11 р. № 1588. Алгоритм її заповнення та подання прописано в розділі VIII Порядку № 1588.

Форма повідомлення про об’єкти оподаткування наведена в додатку 11 до Порядку обліку платників податків і зборів, затвердженого наказом Мінфіну від 09.12.11 р. № 1588. Алгоритм її заповнення та подання прописано в розділі VIII Порядку № 1588.

Повідомлення № 20-ОПП подається до органу ДПС за основним місцем обліку платника податку протягом 10 робочих днів після реєстрації, створення чи відкриття об’єкта оподаткування. Повідомлення також слід подавати у разі зміни відомостей про відзвітовані раніше об’єкти. Зокрема, у разі зміни типу, найменування, місцезнаходження, стану об’єкта оподаткування, його вибуття (припинення права власності або користування). Для цих випадків строки подання оновленої форми не встановлено і потрібно дотримуватися строків, установлених для першого подання повідомлення, – 10 робочих днів після виникнення змін. Цей строк відлічується з дати набуття у платника зареєстрованого речового права або оформлення прав щодо інших об’єктів оподаткування, для яких необов’язкова реєстрація у Реєстрі речових прав на нерухоме майно (рухоме та інше майно).

За вибором платника форма № 20-ОПП подається:

у паперовому вигляді – надсилається поштою або передається особисто керівником/представником платника податків;

в електронному вигляді через електронний кабінет платника податків або інший програмний продукт, який забезпечує формування вихідного файлу відповідного формату.

За неподання у визначені строки, подання з помилками чи не в повному обсязі форми № 20-ОПП до платника застосовується штраф, передбачений п. 117.1 ст.117 Податкового кодексу України. Зокрема, розмір штрафу для фізичних осіб – підприємців становить 170 грн, а для юридичних осіб - 510 гривень. А в разі неусунення порушень або повторного порушення протягом року – 340 та 1020 гривень відповідно.

Якщо платник виявив помилку в поданому повідомленні про об’єкти оподаткування № 20-ОПП, він повинен подати форму з виправленою інформацією до органу ДПС за основним місцем обліку. У графі «Відомості про об’єкти оподаткування» наводиться код ознаки «3 – зміна відомостей про об’єкт оподаткування». До форми додається супровідний лист платника, у якому в довільній формі зазначається факт виправлення помилки.

Інформацію про типи об’єктів оподаткування можна знайти в рекомендованому Довіднику типів об’єктів оподаткування, який розміщено на вебпорталі ДПС України у розділі «Довідники, реєстри, переліки» або за посиланням https://tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/127294.html

Додатком до самого повідомлення у Порядку № 1588 розміщено пам’ятку про заповнення форми № 20-ОПП.