Як правильно скласти Заяву для отримання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на податкові органи? Алгоритм дій.

опубліковано 15 березня 2023 о 11:03 Розділ: Новини

В Головному управлінні ДПС в Івано-Франківській області повідомляють про необхідність дотримання вимог Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Міністерства фінансів України від 09.09.2018 №733.

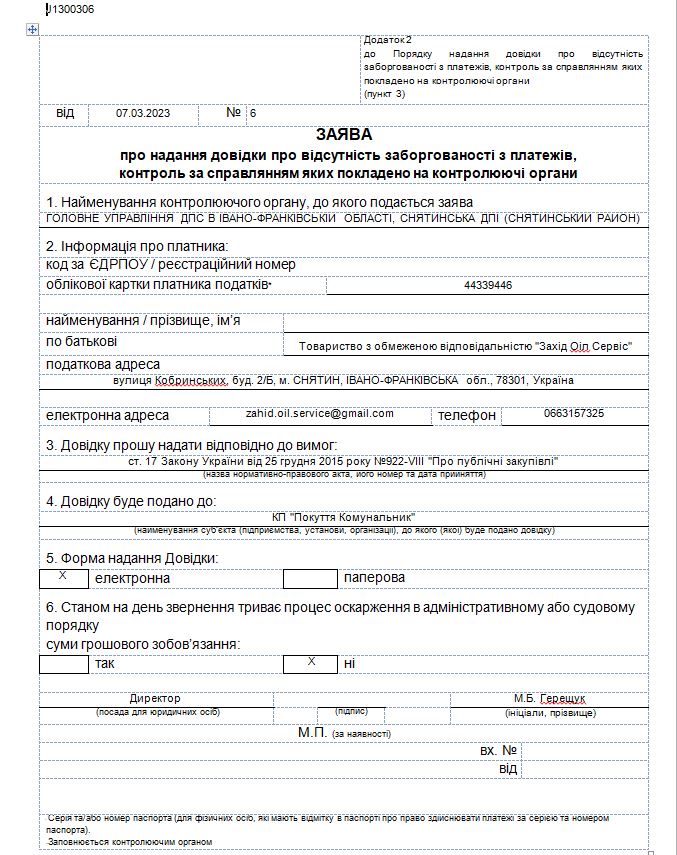

Відповідно до п.3 Порядку 733 передбачено, що Заява складається з обов’язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано.

У формі Заяви передбачені поля для заповнення таких обов’язкових реквізитів (пункти 3,4).

У пункті 3 форми Заяви заявниками вказується назва, номер та дата прийняття нормативно-правового акта, положеннями якого передбачено необхідність підтвердження відсутності у платника заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, або надання відповідної довідки. Такі вимоги містяться у численних законах України, нормативно-правових актах Кабінету Міністрів України, міністерств, інших центральних органів виконавчої влади тощо.

Так, у Заяві має бути вказано вид відповідного акта законодавства (повний або скорочений варіант), його номер (реєстраційний індекс), дату прийняття (зазвичай зазначається цифровим або словесно-цифровим способом) та індивідуальну назву (зазначається у лапках).

Слід зазначити, що є неприпустимим зазначання у пункті 3 Заяви посилання виключно на Порядок №733 та / або наказ Міністерства фінансів україни від 03.09.2018 №733 «Про затвердження порядку надання довідки відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи», оскільки зазначений акт не є підставою для надання Довідки, а визначає механізм її надання контролюючим органом платнику.

У пункті 4 форми Заяви має бути зазначено найменування суб’єкта (підприємства, установи, організації), до якого (якої) буде подано Довідку.

Відсутність у пункті 4 форми Заяви інформації про особу, до якої буде подано Довідку, - наприклад зазначення в пункті 4 Заяви: «за вимогою», «не визначено», «тендерному комітету» або власної назви платника, зазначеної у пукті 2 цієї ж Заяви, - є неприпустимим.

У разі, якщо вищезазначені реквізити у відповідних пунктах поданої Заяви заповнено платником некоректно, контролюючим органом приймається рішення щодо відмови у розгляді такої заяви, про що надсилається в електронний кабінет платника квитанція із відповідним текстом помилки.

У разі необхідності отримання інформації платником податків інформації щодо наявності (відсутності ) податкового боргу або заборгованості з єдиного соціального внеску, яка не передбачена будь яким законодавчо - нормативним документом, платником податків подається заява довільної форми через Електронний кабінет платника податків в меню «листування з ДПС» або надсилається засобами поштового зв’язку до територіального органу ДПС за основним місцем обліку.

Зразок заповнення заяви платника податків відповідно до Порядку №733 додається.

{kind=link}

Додаткові матеріали:

- Zrazok_zayavi.JPG